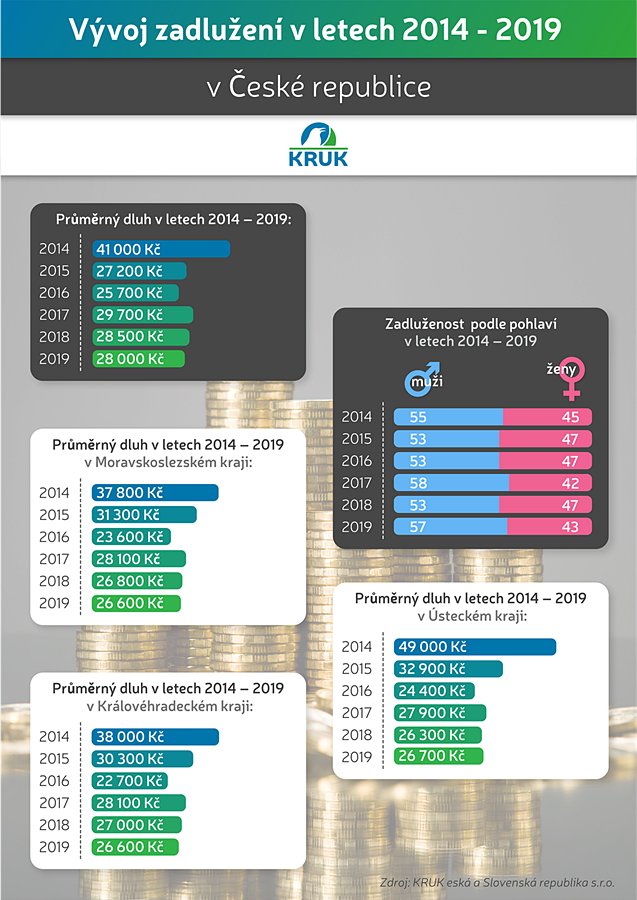

Česká republika – V porovnání s rokem 2018 se loni opět mírně snížil průměrný dluh českých dlužníků – zhruba o 500 korun na 28 000 korun. Stejně jako v předchozím roce mají dluhy stále spíše muži (57 % dlužníků), kteří si také půjčují větší částky (v průměru skoro 30 000 korun). Analýzy společnosti KRUK Česká a Slovenská republika (KRUK), která se zaměřuje na správu pohledávek finančních ústavů a korporátních zákazníků, během posledních sedmi let ukazují pozvolné snižování zadluženosti Čechů.

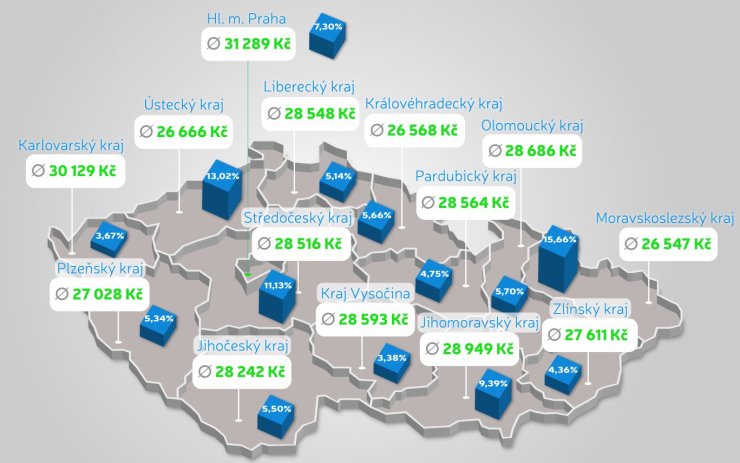

Nejvíce Čechů s dluhy pochází z Moravskoslezského kraje, jde téměř o 16 % českých dlužníků s průměrným dluhem 26 500 korun. Následuje Ústecký kraj s 13 % dlužníků a průměrným dluhem 26 700 korun a Středočeský kraj s 11 % dlužníků a průměrným dluhem přes 28 500 korun. Z Prahy pochází sice jen 7 % dlužníků, ale jejich průměrný dluh je zároveň nevyšší z celé republiky – bezmála 31 300 korun. Jen o něco méně, přes 30 100 korun, dluží lidé z Karlovarského kraje, ze kterého pochází necelá 4 % dlužníků. Nejméně dlužníků má kraj Vysočina (přes 3 %) s průměrným dluhem 28 600 korun.

„Až na rok 2017 zaznamenáváme postupné snižování průměrného zadlužení Čechů. Tento pozitivní trend může souviset s obdobím ekonomického růstu a rekordně nízkou nezaměstnaností, kterou jsme mohli sledovat celý minulý rok. Prozatím nemůžeme říct, jak velký vliv bude mít na snižování zadluženosti situace kolem pandemie, jisté však už v tuto chvíli je, že řadě lidí, a především živnostníkům se snížil nebo zcela vypadl pravidelný příjem, což některým z nich může způsobit přinejmenším krátkodobé finanční problémy. Zaregistrovali jsme také zvýšenou aktivitu subjektů působících na nebankovním trhu. V této souvislosti doporučujeme důkladně zvážit, zda je nezbytné výpadek příjmů řešit půjčkou, a to především v případech, kdy se půjčkou má řešit jiný starší dluh. Zároveň doporučujeme sledovat připravovaná vládní opatření ke zmírnění dopadu probíhající pandemie.Opravdu užitečné až nezbytné je aktivně komunikovat s věřitelem a dohodnout se na úpravě splátkového kalendáře, případně na odložení splátek. Dle vyjádření ČBA jsou banky otevřeny s klienty o možnostech řešení jejich situace jednat. Při hledání úspor je užitečné také vedení domácího rozpočtu, pečlivé sledování příjmů a plánování výdajů,“ doporučuje Jaroslava Palendalová, generální ředitelka společnosti KRUK.

Dluhy v produktivní věku

Přes 27 % českých dlužníků je ve věku mezi 35 až 44 lety a jejich průměrný dluh činí skoro 28 200 korun. Následuje věková kategorie 45–54 let reprezentující skoro 24 % dlužníků s průměrným dluhem téměř 33 000 korun. Necelá 2 % dlužníků, s průměrným dluhem 12 300 korun spadá do věkové kategorie 18 až 24 let. Více než 10 % dlužníků je ve věku přes 65 let a v průměru dluží téměř 29 500 korun.

„Relativně vysoké dluhy u lidí v postproduktivním věku mohou znamenat velký problém, protože často mají pouze jediný zdroj příjmu v podobě penze, která nemusí stačit na pokrytí životních nákladů i splátek dluhů. Současně opakovaně narážíme na kumulaci dluhů, téměř čtvrtina dlužníků má více než jeden dluh,“ dodává Jaroslava Palendalová, generální ředitelka společnosti KRUK.